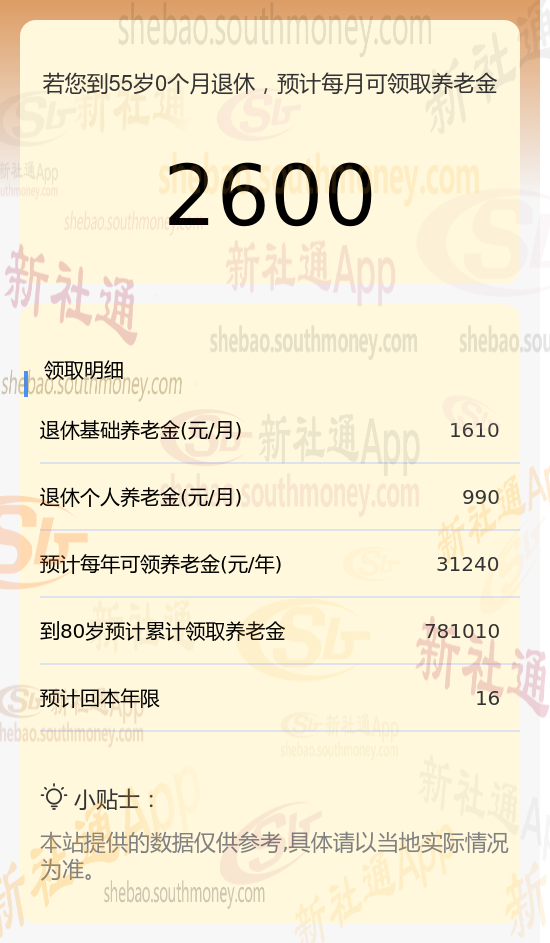

邻居沈某退休城市在三门峡,性别:女,出生年份:1969,总缴年数21年,缴费档次:140%,新社通app养老金计算器所得:

基础养老金= (养老金计发基数+养老金计发基数x平均缴费指数) ÷2×缴费年限×1%≈1610元

个人养老金=养老保险个人账户累计储存额÷退休年龄确定的计发月数(养老保险计发月数: 50岁195个月、55岁170个月、60岁139个月 )≈990元

预计养老金合计=1610+990=2600元

新社通app养老金计算器所得出,每月领取2600元养老金。

养老金的计算是一个综合多方面因素的复杂过程,以下是养老金数额的最关键、最直接的四项因素的另一种详细解释:

退休年龄:退休年龄是影响养老金计发月数的关键因素。根据要求,不同的退休年龄对应着不同的计发月数。一般来说,退休年龄越晚,计发月数越小,而个人账户养老金的数额就会相应提高。这是因为晚退休意味着个人有更多的时间继续缴纳养老保险并累积个人账户余额,从而增加了未来领取的养老金数额。

缴费基数:缴费基数越高,个人账户累计储存额越多,个人账户养老金部分越高。

退休年龄:假如你是55岁退休还是60岁退休,在计算个人账户养老金的时候,所除的计发月数是不同的。退休年龄越往后,计发月数越小,个人账户养老金可能算起来会略高一些。

养老金的因素主要有:社平工资、本人指数化月均缴费工资、缴费年限、个人账户储存额和计发月数。但是再深入剖析就会发现,本人指数化月均缴费工资跟社平工资和缴费基数有关,所以这一项应该最终归结到缴费基数高低。而个人账户储存额也直接受缴费基数高低。计发月数主要跟退休年龄有关系。所以,综合来看,养老金的最主要、最直接因素应为:退休上一年度在岗职工社平工资、缴费基数、缴费年限和退休年龄这四项。

客服

客服 小程序

小程序

公众号

公众号

工具箱

工具箱